Fattura Proforma

Con il termine proforma si fa riferimento a un documento paragonabile alla fattura ma senza valore fiscale.

La fattura proforma è utilizzata per ottimizzare la gestione del processo di fatturazione vero e proprio e nell’ambito dei pagamenti anticipati.

Consente di verificare i dati dell’operazione prima dell’emissione della fattura e di evitare errori che comportano la necessità di gestire successive note di credito.

Come chiarito dall’Agenzia delle Entrate, la fattura proforma è considerata documento idoneo per avvalersi della possibilità di emissione della fattura elettronica differita.

Cos’è la fattura proforma?

La fattura proforma è un documento che ha tutte le caratteristiche di una normale fattura ma che, al contrario di questa, non ha valore fiscale.

Pur non essendo valida ai fini fiscali, si tratta di un documento molto utilizzato nel rapporto tra clienti e fornitori.

Serve a fornire un riepilogo chiaro sulle operazioni che verranno svolte e sul loro importo prima di emettere la fattura elettronica.

Differenza tra fattura proforma e fattura elettronica

Fattura proforma e la fattura elettronica possono avere contenuto simile, ma svolgono funzioni differenti.

La fattura proforma è infatti un documento informativo, utilizzato per riepilogare l’operazione e comunicarne gli importi prima dell’emissione della fattura fiscale. Non ha valore ai fini IVA, non va trasmessa al Sistema di Interscambio (SdI) e non deve essere registrata in contabilità.

La fattura elettronica, invece, è il documento fiscale vero e proprio: genera obblighi IVA, deve essere inviata allo SdI dell’Agenzia delle Entrate ed è l’unico documento valido ai fini contabili.

La fattura proforma, dunque, non sostituisce la fattura elettronica, ma la precede: una volta verificati il pagamento o i presupposti fiscali dell’operazione, è sempre necessario emettere la fattura elettronica definitiva.

Differenza tra fattura proforma e preventivo

Anche se vengono talvolta confuse, fattura proforma e preventivo hanno ruoli diversi e si collocano in momenti distinti del rapporto commerciale.

Il preventivo viene utilizzato prima dell’accordo: serve a proporre al cliente un prezzo e delle condizioni, che possono essere accettate, rifiutate o modificate.

La fattura proforma, invece, viene creata dopo che il preventivo è stato accettato e riporta i servizi o i beni già concordati.

Chi può emettere fattura proforma?

Dal punto di vista operativo, può essere utilizzata da tutti i soggetti dotati di partita IVA, e quindi sia nell’ambito di operazioni di cessione di beni che per le prestazioni di servizi.

È però in ambito professionale che è più utilizzata: la fattura proforma, o avviso di parcella, rappresenta il momento in cui si richiede il pagamento della prestazione resa.

Quando si utilizza la fattura proforma?

La fattura proforma viene utilizzata in tutte le situazioni in cui è utile fornire al cliente un riepilogo dell’operazione prima di emettere fattura.

In particolare, è indicata quando:

- si vuole anticipare il dettaglio di importi e condizioni economiche, dando al cliente la possibilità di verificarli prima di ricevere la fattura definitiva;

- si chiede il pagamento anticipato delle spese prima di generare la fattura;

- si vogliono evitare errori nei dati anagrafici, negli importi o nelle voci fatturate, riducendo il rischio di dover emettere successive note di credito;

- si collabora con clienti che hanno bisogno di un documento formale interno per approvare la spesa prima del pagamento;

- la prestazione è già stata concordata, ma non si sono ancora verificati i presupposti fiscali per l’emissione della fattura elettronica.

Una volta ricevuto il pagamento (o verificato il momento di effettuazione dell’operazione), si procede all'emissione della fattura elettronica, l’unico documento valido dal punto di vista fiscale.

Come compilare la fattura proforma?

Come abbiamo già detto, la fattura proforma non ha validità ai fini fiscali, quindi non possiede un tracciato con codici standard (come avviene, invece, nel caso dei codici per la fatturazione elettronica).

Nonostante ciò, per la compilazione della fattura proforma è bene seguire le regole generali previste per la fatturazione “vera e propria”, con alcuni accorgimenti importanti.

È necessario che il documento riporti:

- i dati del soggetto che emette la fattura, ossia partita IVA, dati anagrafici e identificativi;

- i dati del cliente;

- descrizione dell’operazione, importi da versare, aliquota IVA e modalità di pagamento: questo perché si tratta di un documento che serve per comunicare l’importo del compenso dovuto.

Fondamentale è evidenziare che non si tratta della fattura definitiva. Bisognerà quindi esplicitare che si tratta di una fattura proforma, tramite apposita dicitura.

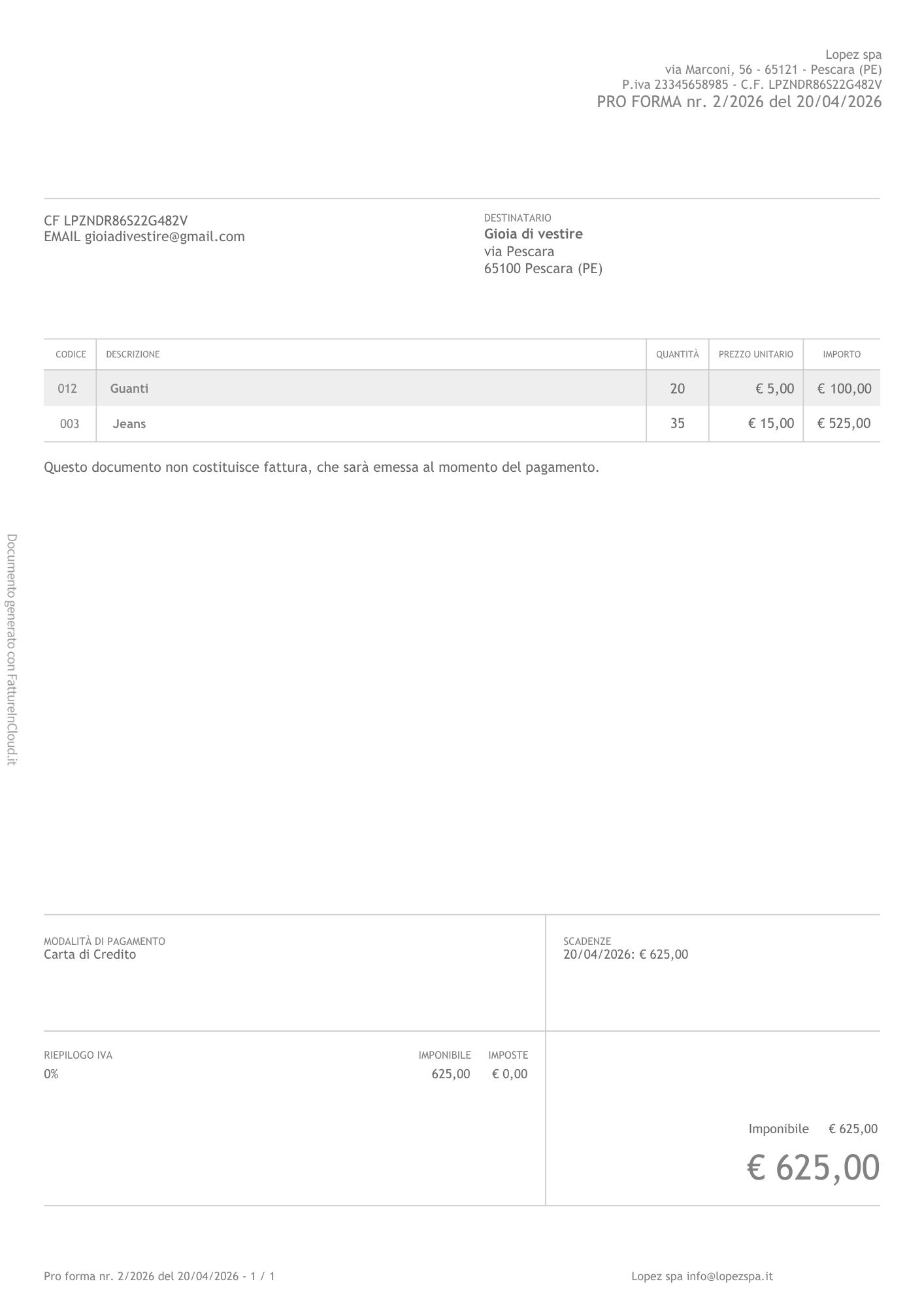

Esempio di fattura proforma

Qui sotto puoi vedere un esempio di fattura proforma creata con il software di fatturazione “Fatture in Cloud”.

Proforma e fattura differita

La fattura proforma può essere utilizzata anche per avvalersi della possibilità di emissione della fattura differita.

Come chiarito dall’Agenzia delle Entrate, la proforma contenente la descrizione dell’operazione, la data di effettuazione e gli identificativi delle parti contraenti, costituisce documento idoneo a supportare il differimento dell’emissione della fattura elettronica differita, entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione.